Por Paulo Peixinho

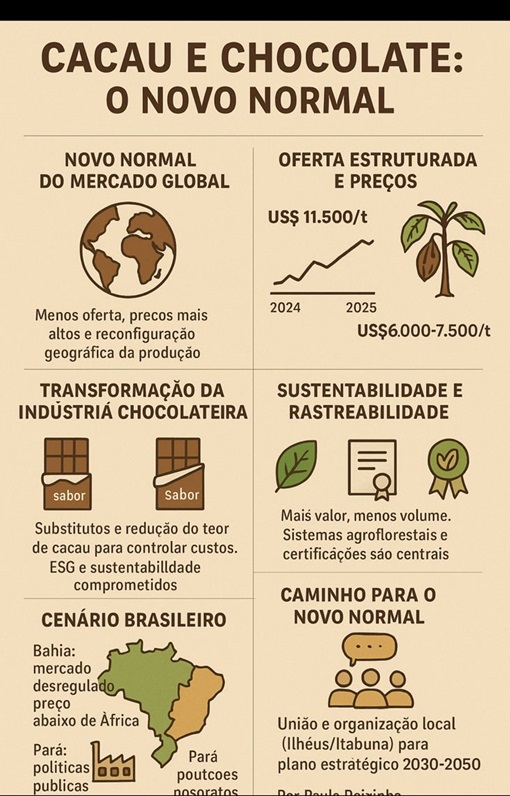

O mercado global de cacau atravessa uma das transformações mais profundas das últimas décadas. Após o choque de oferta entre 2023 e 2025 provocado por severa quebra de safra na África Ocidental e pela escalada dos custos de produção, o setor entra em uma nova fase estrutural. Esse “novo normal” se caracteriza por preços mais altos, menor disponibilidade de matéria prima no presente, um futuro incerto na produção África e uma possível reconfiguração no mapa produtivo mundial.

O mercado global de cacau atravessa uma das transformações mais profundas das últimas décadas. Após o choque de oferta entre 2023 e 2025 provocado por severa quebra de safra na África Ocidental e pela escalada dos custos de produção, o setor entra em uma nova fase estrutural. Esse “novo normal” se caracteriza por preços mais altos, menor disponibilidade de matéria prima no presente, um futuro incerto na produção África e uma possível reconfiguração no mapa produtivo mundial.

Oferta estruturalmente apertada

As duas principais origens globais – Costa do Marfim e Gana – enfrentam declínio persistente de produção e produtividade, mais 50% das árvores estão contaminadas como broto inchado. Analistas avaliam que a oferta levará anos para se recompor, mantendo o mercado em déficit.

Preços em novo patamar

O colapso da oferta levou o cacau a superar US$ 11.500/t em 2024 (R$1.100 @ no Brasil). Desde então o mercado se estabilizou em um novo patamar entre US$ 6.000 e US$ 7.500/t sustentado por custos mais altos, estoques críticos e demanda resiliente.

Reconfiguração geográfica da produção

Com o enfraquecimento do domínio africano, novas origens poderão ganhar protagonismo. O Equador deverá ser o segundo produtor e analistas estão anunciando que o Brasil ter a autossuficiência até 2030 (será?).

Transformação da indústria chocolateira

O novo ambiente de mercado levou em menos de dois anos 2023/2025 reformulações de produtos pela indústria chocolateira global, levaram quarenta anos comprando cacau in natura a um preço médio de US$ 2.500/t. E, ao primeiro impacto de custos, aumentaram o preço ao consumidor e estão substituindo o cacau por sucedâneos, sem considerar a situação dos produtores de cacau. Mesmo com o preco de fato ter ficado acima de U$ 8.500 por menos de 4 meses desde março de 2024. (Aliás, menos de 4 meses nos últimos 40 anos).

Sem a visão de longo prazo – as grandes chocolateiras em troca do lucro atual, retiraram de seus arquivos fórmulas de produtos “sabor chocolate” e estão financiando pesquisas de novos substitutos para baixarem os custos, esquecendo de um possível novo rebote dos preços. (como exemplo as barras Penguim e Club produzidas pela Pladis (Inglaterra) dona das marcas Godiva, Go Ahead e Jacobs, reduz o teor de cacau e muda o rótulo “sabor chocolate” devido a legislação Britânica. Fonte: BBC).

Qual a razão de tanto pânico em um período relativamente pequeno de preços exagerados? com probabilidade dos preços se equilibrarem na faixa de US$ 6.000/t a US$7.500 por tonelada, que comparado com os preços a $2.400/t em 1984 (há 40 anos) não parece um aumento exagerado.

Os chocolateiros podem falar de sustentabilidade, meio ambiente e governança (ESG)? Se a sustentabilidade passa pelos pilares social, ambiental e econômico?

(Preços aviltados, sem remuneração, estimula a derrubada de árvores e a pobreza)

Sustentabilidade como pilar do novo ciclo

O novo normal do cacau é menos volume e mais valor. A sustentabilidade e rastreabilidade passa a ser eixo central de competividade, expansão de sistemas agroflorestais, certificações e pagamentos por serviços ambientais. Recentemente, O Regulamento de Desmatamento da União Européia (EUDR) que proíbe a entrada de produtos no mercado da EU, prorrogou apenas por seis meses para o cacau, produtos e chocolates africano, fazendo o mercado elevar os preços.

O novo normal do cacau e chocolate no Brasil

O Brasil é um caso diferente, tradicionalmente produtor e exportador de cacau, produtos e chocolates, tornou-se importador de amêndoas a partir de 1995, devido a redução da produção (360mil/t em 1986 – 90 mil em 1999) causado pela entrada da Vassoura-de-Bruxa (1989) e o aumento do consumo interno.

A partir de 1990, os elos comerciais e industriais foram afetados de maneira abruptas, levando a falência de cooperativas, comerciais exportadoras e fábricas nacionais. Hoje, o parque industrial de Itabuna/Ilhéus tem quatro fábricas globais, apenas um exportador nacional tradicional e uma série de pequenos compradores nos municípios produtores e de cinco a seis empresas “repassadoras” de cacau para as indústrias que fazem um importante papel logístico para o setor, além de financiar pequenos produtores e parceiros (meeiros) que é uma classe trabalhadora emergente pós Vassoura de Bruxa.

Diante do desmantelamento da cadeia produtiva, novos atores apareceram e outras importantes instituições foram fechadas, as que ainda sobrevivem como a CEPLAC, encontra-se com pouco recursos para a sua manutenção. O que é um risco elevado, haja vista, a possibilidade da entrada da monilíase na Bahia (questão de tempo?), o que seria o decreto do fim da Região Grapiúna e da Mata Atlântica no Sul da Bahia.

O Pará cresceu a produção com o fomento do governo do Estado, inclusive com a criação do FUNCACAU (uma instituição a qual o estado recolhe uma pequena parcela do cacau que sai do estado para retornar como investimento).

O mercado de comercialização de cacau em amêndoas na Bahia, está totalmente desregulado, já não existe ação do Governo Estadual e Federal. O mercado totalmente livre – o preço ao pago ao produtor é determinado por quem o compra, no passado tinha um equilíbrio, metade das compras eram de exportadoras e a outra metade da indústria. Hoje, sem o exportador, o preço ao produtor no Brasil, está abaixo dos preços na Costa do Marfim e Gana, pela primeira vez na história.

Salienta-se que nos últimos anos as indústrias compradoras iniciaram um processo de certificação dada a demanda internacional pela rastreabilidade.

O momento é propício para a organização da cadeia agroalimentar do cacau e chocolate, com uma instituição privada com a participação de um representante do governo, para ser um espaço de diálogo entre os atores da cadeia. Existe a Câmara do Cacau e Chocolate, porém a sugestão é uma instituição local Ilhéus/Itabuna, com reuniões semanais (on line), agenda, discussões.

Assim, poderíamos ir ao Governo com pleitos e requisições já acordadas. Caso contrário, as miríades de organizações representativas produtores da Bahia, nunca convencerão o Governo, afinal quanta línguas falamos?

A visão estratégica do cacau no Brasil 2030, 2040, 2050, deve e pode ser construída com várias mãos. Ademais, com o recente aumento dos preços, outras regiões e novos entrantes poderão se tornar líderes e representações do setor, porém cabe aos produtores cacau do sul da Bahia conhecer os problemas regionais, e se unirem com os outros estados produtores.

A região grapiúna tem pessoas competentes e habilitadas para construir um novo Plano do Cacau da Bahia, tem instituições como UESC, UFSB, CIC, CEPLAC.

O que falta para o cacauicultor sulbaiano construir seu “Novo Normal”? Vai esperar e viver o “Normal Anterior”?

A saída coletiva passa pela vontade aguerrida de cada produtor, se unindo, falando uma única língua, escolhendo seus líderes e representantes seja de classe, seja político, que tenham conhecimento real da complexa questão do cacau no sul da Bahia.

O futuro é promissor para o mercado de cacau, mas será para o sul da Bahia?

–

Paulo Peixinho é produtor de cacau

paulo@cacaupeixinho.com